子供の教育費に備えておくための学資保険。幼稚園〜大学までの教育費平均は公立で1000万、私立で2500万必要と言われています。保険見直し本舗などで相談することもできますが、長期の契約になることから自分の目で判断して契約したい方も多いのではないでしょうか。

一方で選び方や受け取り方が分からない、おすすめの受け取り時期が知りたいという声にこたえて、この記事では学資保険の選び方とおすすめ人気ランキング10選・注意点などをご紹介していきます。決して安い商品ではないので、しっかりとリサーチして選んでいきましょう。

子どもの成長や進学のタイミングにあわせて、「祝金」や「満期保険金」を受け取れる生命保険商品

もっとも出費のかかる進学時に、積み立てた保険金をまとめて受け取れる学資保険。入学時にお祝い金がもらえるプランや出産前から加入できる商品もあります。

学資保険には、契約者に万が一があっても保証は継続・早期加入することで、保険料の払込総額が安くなる・祖父母が契約者になれる・生命保険料控除が受けられるなどの利点も。学資保険は長期の契約になるので、加入前にしっかりと特徴を理解していきましょう。

学資保険の選び方

学資保険を選ぶ際の重要な4つのポイントを見ていきましょう。

貯蓄性や保障の充実度の異なる「保険のタイプ」を選ぼう

学資保険には、「貯蓄型」と「保障型」の2種類のタイプがあります。生活スタイルや未来設計、抱える不安などの理由によって、どちらのタイプを選択するか変わってきます。それぞれの特徴を見ていきましょう。

貯金が苦手な方は、シンプルなプラン内容で返戻率の高い「貯蓄型」

貯蓄型は、払込免除特約以外の保証が付いてません。払込免除特約は、契約者に万が一があっても保証は継続して、その後の保険料支払いが免除される特約です。契約内容が保障型に比べて、シンプルで分かりやすく、返戻率の高いメリットがあります。

すでに生命保険に加入している方や、子供の医療費助成制度が充実している地域に住んでいる方、貯金が苦手な方におすすめのプランです。

養育者の万が一に備えたい方は、特約を選択して自分のライフスタイルにあわせやすい「保障型」

保障型は払込免除特約以外にも、親に万が一があったときに受け取れる死亡保証・育英年金・子供の医療保障特約が付いています。付けた特約と学資保険の支払いが1本にできるので、支払いをまとめられます。

ただし、保証の分が保険料に上乗せされるので元本割れリスクが生じます。多くの地域では、子供が生まれてから中学3年までの間は医療費助成制度が受けられます。保障型を検討している方は、自分の加入している保険内容・住んでいる地域の制度も確認しておきましょう。

貯蓄性を高める4つのポイントとは?返戻率が100%以上の商品と返戻率の上げ方をチェック

学資保険でよく聞く返戻率は、支払った保険料の総額に対して、受け取れる保険金総額の割合のことです。返戻率が高いことで貯蓄性が高いと判断できます。また返戻率は「受け取る総額÷支払う総額×100」で求められます。

返戻率が100%以下の場合、元本割れしているため貯蓄には向きません。学資保険を選ぶ際のポイントにもなるので、返戻率が100%以上の商品と上げ方もチェックしていきましょう。

出産前や0歳から加入できる商品がベスト!「加入時期」を確認しよう

学資保険は加入時期が早いほど、月々に支払う保険料・払い込み総額の負担を軽減できます。受け取る金額が同じであれば、支払う総額はおさえたいもの。保険会社によって商品の違いはありますが、0歳はもちろんのこと、出産前から加入できる学資保険もあります。

保険商品は、契約成立してからが保障の対象となります。妊娠中の契約者に万が一があった場合は、保険料の払い込みが免除されて、保険金は契約時に設定した年齢で受け取ることができる仕組みとなっています。出産前の時間に余裕があるときに検討してみるのも良いでしょう。

無理のない毎月の保険料にあわせて、「払込期間」を短めに設定しよう

払込期間を短めに設定することで、返戻率をあげることができます。基準は子供が10歳になるまでに、払い込むことがおすすめです。一方で期間を短くした分だけ、月々の保険料も高くなります。先に支払える予算を決めておくと、期間の設定がしやすいでしょう。

また学資保険は途中で解約すると元本割れしてしまいます。現在の収入と将来のライフプランを考えたうえで、無理なく支払える保険料設定にしましょう。

支払い時の手数料や運用期間を考慮して、「支払い方法」も確認しよう

学資保険の支払い方法は、月払い・半年払い・年払い・全期前納払い・一括払いと選べます。月払いの順から、総支払い額と返戻率が高くなっていくのがポイントです。まとめて支払う方法を選ぶことで、保険支払い時にかかる手数料回数も削減できます。

しかし、保険料をまとめて支払う際には注意しておくことがあります。下記の表に各支払い方法の特徴をまとめているので、ぜひ参考にしてください。

| 月・半年払い | 年払い | 全期前納払い | 一括払い | |

| 契約者に万が一があったとき | 払込免除特約により、その後の保険料支払い免除。保証も満期まで継続。 | 払込免除特約の適用が翌年からになる。そのため、保険料1年分のまとまったお金が必要になるリスクあり。 | 支払ってない保険料分は返還されて、払込免除特約が適用される。 | 一括払いなので、保険料は返還されない |

| 保険料控除 | 毎年適用できる | 毎年適用できる | 毎年適用できる | 保険料を支払った年のみ(1度だけ) |

万が一に備えるなら、「特約」は付けずにほかの保険を検討した方が良い

保証型の学資保険のように、特約を付けることによって元本割れをしてしまうことが多くなります。教育費のための貯蓄がメインなら、万が一に備えたい場合はほかの保険商品を検討してみましょう。

「保険金の受け取りのタイミングと回数」を確認しておこう

学資保険は保険会社・各商品によって受け取りのタイミングと回数に違いがあります。満期時に一括で受け取る商品から、中学や高校に進学するときに祝金が受け取れる制度まであります。マイホーム購入などの未来を予想したうえで、受け取る時期と回数を決めていきましょう。

大学進学以外の出費に備えるなら、保険金の一部を利用できる「祝金」の制度を確認しよう

中学・高校入学時や制服などの準備に出費がかかる際に、保険金の一部を祝金として受け取る制度です。祝金制度の学資保険にしたけど、子供が大きくなり共働きで収入が増えて必要なくなるときもあるでしょう。その場合は祝金を受け取らずに、据え置きすることもできます。

据え置きすることで、返戻率を上げることができます。大学の進学時には目安として、300万円必要になるので据え置きで残しておくか、祝い金を受け取って資産運用しても良いでしょう。

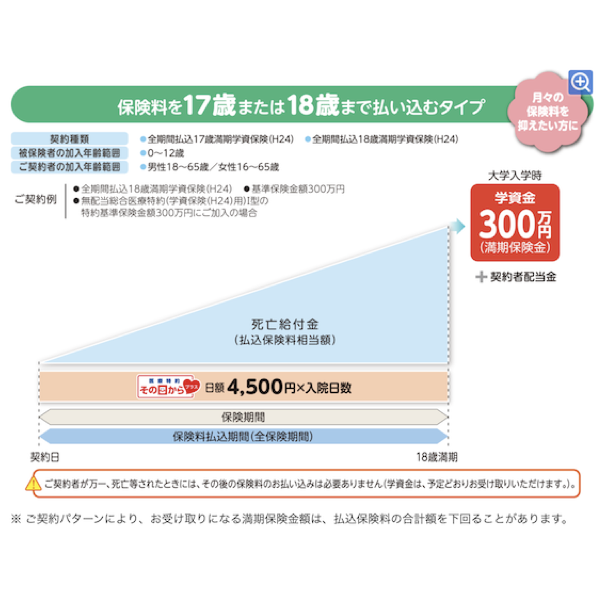

早生まれの方や、AO入試・推薦入試の可能性がある場合は「満期17歳」の商品を選ぼう

学資保険の満期年齢設定の基本は18歳か22歳です。お子様が早生まれや入試のタイミングによって、必要な時期に保険金が受け取れないと困りますよね。対策としては、17歳・22歳満期の保険商品を選ぶことが挙げられます。

そうすることで高校・大学卒業前に余裕をもって満期保険金を受け取れます。学費納入に間に合うように、満期年齢には気をつけてください。

信頼性の高さを重視するなら、「ソルベンシー・マージン比率」が200%以上の会社を選ぼう

ソルベンシー・マージン比率は、リスクが発生したときに保険会社が支払い対応できるかを判断できる指標です。数値が高いほど安全性が高く、200%以上が健全性の目安となります。200%以下になると、金融庁から早期是正措置が発動されます。

学資保険は長期契約保険なので、契約期間中に加入している保険会社が倒産してしまうと困ることに。保険会社が倒産しても、契約者の利益を守る仕組みもあります。それでも、掛け金の全てが保証されない場合があるのでソルベンシー・マージン比率の高い会社を選びましょう。

学資保険のおすすめ人気ランキング10選

各保険会社の学資保険をランキング形式でご紹介していきます。安全性の指標になるソルベンシー・マージン比率200%以上の保険会社と返戻率の高い保険商品の特徴を調べました。加入する前の参考にしてください。

PR 保険の窓口 インズウェブ 学資保険一括資料請求

簡単かつ安心の保険選び!見合ったプランが見つかる可能性◎

もっと教育資金を増やしたい、学資保険だけでは足りないかもしれない、保険はたくさんありどれが一番見合うのか分からない。このようなお悩みの方には、保険の窓口 インズウェブがとてもおすすめです。大手保険会社を始めとする各社の学資保険の資料が一括で確認できるため、きっと安心して簡単に選ぶことができますよ。

お子様が国公立の幼稚園から高校に通い、私立大学を卒業する頃には学費は1200万超えに。遠方の学校に通うとなるとさらに教育費がかさみますよね。教育費の準備には学資保険や外貨建て保険などが挙げられますが、保険の窓口インズウェブを利用すれば、実際にどれだけお金が増えるか保険会社や保険代理店に確認することができます。

12万人利用!多数の保険会社から選べる安心感

保険となるとやはり安心できるものを選びたいとお考えの方は少なくないですよね。保険の窓口インズウェブの学資保険一括資料請求サービスは12万人以上のママ・パパが利用※1しており、大手の保険会社を含めた各社の保険を一括資料請求といった形でご確認することができます。比べることがキーの保険選びで簡単に資料請求ができるのでしっかり比較することができますね。

このご時世だからこそ、慎重に保険選びをしていきたいですよね。返戻率はもちろん、自身に合ったプランを安心かつ簡単に見つける手助けをしてくれる保険会社や保険代理店が参加している保険の窓口インズウェブを利用し、お子様やご家族にとって良い選択をしませんか。

注釈

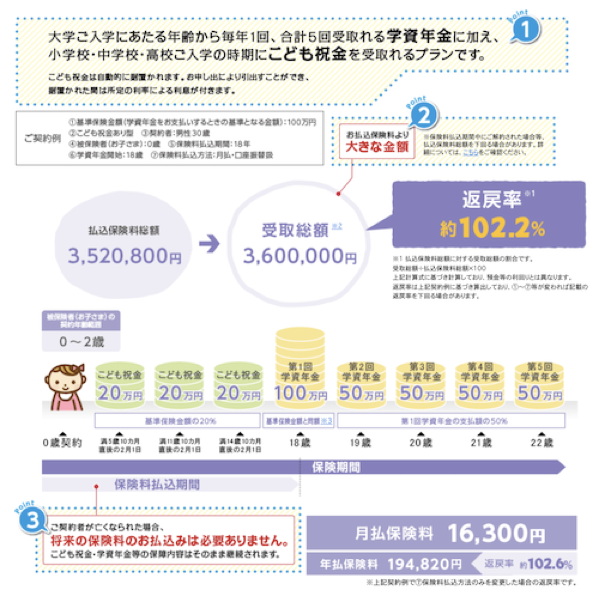

1位 フコク生命 みらいのつばさ

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| ステップ:104.7% ジャンプ:105.5% |

子供:0〜7歳 大人(男性):60歳まで 大人(女性):64歳まで |

11歳・14歳・17歳 | 月払・半年払・年払 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

2人目のお子様から保険料が割安になる「兄弟割引」

ライフスタイルにあわせて2種類のプランから選択できます。中学や高校の入学時に祝金がもらえる「ステップ型」と大学進学に備えたい方向けの「ジャンプ型」があります。ステップ型では、祝金を据え置きにすることも可能です。

契約者が同じ人であれば、保険料が安くなる「兄弟割引」という嬉しい特典もあります。2人目も予定している方には、とくにおすすめな学資保険です。

2位 ソニー生命 学資金準備スクエア

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 105.5% | 子供:0〜3歳 大人(男性):18〜61歳 大人(女性):16〜69歳 |

10歳・15歳・17歳・18歳・20歳・22歳 | 月払・半年払・年払 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

オンラインで相談から契約までできる!忙しい人に嬉しい学資保険

返戻率の高さから口コミの人気が高い、ソニー生命の学資金準備スクエア。受け取り金額200万、30歳男性、子供が0歳から10歳までの払込期間で、返戻率105.5%と学資保険のなかでも高い返戻率です。(学資金準備スクエアのサイトでのシュミレーション結果)

また、忙しい人にも嬉しいオンラインでの契約もできます。ソニー生命には、金融知識の豊富なライフプランナーがいるので、安心して相談できます。

3位 明治安田生命 つみたて学資

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 104.7% | 子供:満0〜6歳 大人:満18~45歳 ※お子様が2歳以上の時は大人満40歳まで |

10歳・15歳 | 月払・半年払・年払・一括 | 出生前の申込み:可能 祝金制度:無 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

早めに支払いが終わるから予定が立てやすい「長いプランでも払い込み期間は15歳まで」

一括払いで返戻率109%を実現したことのある明治安田生命のつみたて学資。一括払いができる資金に余裕のある方におすすめです。保険料の払い込み期間が短く、10歳または15歳で終了します。支払いが早く済むことで、先の予定も立てられやすい点も魅力のひとつ。

契約特典として、無料で相談できる「24時間妊娠育児相談サービス」があります。経験豊富な看護師・保健師の専門家が妊娠中や、子供の突然の病気やケガに対応してくれるママにとっては安心できるサービス。貯蓄もできて、養育者に寄り添ったサービスもある学資保険です。

4位 日本生命 ニッセイ学資保険

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 104.5% | 【子供】 ・こども祝金あり:0〜2歳 ・こども祝金なし:0~6歳 【大人/男性】 ・こども祝金あり:18~39歳 ・こども祝金なし:18~67歳 【大人/女性】 ・こども祝金あり:16~39歳 ・こども祝金なし:16~67歳 プランの組み合わせによっては、お取扱いできない場合があり |

学資年金開始時まで・5年・10年 | 月払・年払 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

契約後は育児・健康相談サービスも充実!最長67歳まで契約可能な学資保険

子供の成長ごとに細かく祝金の受け取れるプランと、大学入学時と在学中に保険金が受け取れる2つのプランから選べます。また、祝金なしのプランだと子供が0〜2歳までの加入で、最長67歳まで契約できる点も特徴のひとつ。(※払込期間5年の制限あり)

契約後は「育児相談ほっとライン」と、女性特有の悩み相談ができる「Wellness-dial f」が設けられています。小児科医・看護師・管理栄養士のプロに相談できるので困ったときに利用できることも嬉しい特典です。

5位 住友生命 こどもすくすく保険

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 101.7% | ・子供:0〜9歳 ・大人(男性):18~69歳 ・大人(女性):16~75歳 被保険者と契約者の組み合わせによっては、お取扱いできない場合があり |

12歳・15歳・18歳 | 月払・半年払・年払 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:無 祖父母の契約:可能 |

子供のための特約が充実「もしもの時に備えたい方へ」

中学・高校・大学への入学時に祝金が受け取れるタイプの学資保険です。加入年齢の幅が広いことも特徴です。子供が0〜9歳、契約者が男性で69歳、女性で75歳まで加入できます。(※子供と契約者の組み合わせによっては、加入できない場合もあり)

また、子供が入院や手術をしたときに保険金を受け取れる特約を付けることもできます。子供の医療費助成制度が充実していない地域に住んでいる方は、検討してみるのも良いでしょう。

6位 第一生命 こども応援団Mickey

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| ・こども応援団:100.8% ・Mickey B型:102.1% ・Mickey C型:102.7% |

子供:0〜10歳 | 15歳 ※他プラン要問合せ |

月払・半年払・年払 | 出生前の申込み:可能 祝金制度:無 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

選べる3タイプの払込免除特約によって保険料と返戻率が変わるのが特徴

17歳または18歳の満期時から5回に分けて学資金が受け取れます。ほかの保険会社の商品と大きくちがう点は、3つの選べる払込免除特約にあります。免除保障が3つのA・B・Cと分かれていて、Aから順に保険料が安く、返戻率も高くなります。

Aはがん・急性心筋梗塞・脳卒中の死亡事由、要介護、身体障害状態になった場合にも免除保障が付きます。BはAの保証範囲外での死亡事由のみ免除保障、Cは免除保障なしと保証される内容が大きく違います。加入する前に、よく検討してから選びましょう。

7位 こくみん共済 こども保障満期金付タイプ

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 101.7% | こども保障タイプ:0〜17歳 こども保障満期金付タイプ:0~14歳 |

満11歳・12歳・14歳・15歳・17歳・18歳 | 月払・半年払・年払・一括払 | 出生前の申込み:可能 祝金制度:ー 契約者死亡時の保険料支払い免除:ー 祖父母の契約:可能 |

保障内容に対してコスパが良いリーズナブル学資保険

満期金は50万または100万から選べます。100万を選んだ場合、子供0歳、満期年齢18歳までの払い込みで、月の保険料4550円とリーズナブルです。ただし、こども保障満期金付タイプは、単独では加入できないので注意が必要。

月1200円の「こども保障タイプ」に加入するか、「キッズタイプ」「キッズワイドタイプ」にすでに加入済みの方であればプラスで契約できる仕組みとなっています。子供への万が一へ備えつつ、学資保険料をおさえたい方におすすめです。

8位 JA共済 こども共済

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 101.1% | 【 学資応援隊 】 ・契約者:18~75歳 ・お子様:0~12歳 【 にじ 】 ・契約者:18~75歳 ・お子様:0~11歳 【えがお】 ・契約者:18~75歳 ・お子様:0~11歳 |

11・12・14・15・17・18歳 | 月払・年払 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

「お孫さんのために」75歳まで契約可能な柔軟性が魅力の学資保険

貯蓄性を重視したい方は「学資応援隊」、祝金を受け取りたい方は「にじ」、祝金プラス保障も充実させたい方は「えがお」とこども共済には3つのプランがあります。

また、なんといっても75歳まで契約できることが最大の魅力。お孫さんのため、子供のために加入したいけど、年齢制限で入れない…と悩んでいる方にもおすすめな学資保険です。

9位 かんぽ生命 学資保険

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 95.6% | 子供:0歳〜12歳 大人:16歳〜65歳 |

12・17・18歳 | 月払い・ 半年払い・年払い | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

生活に身近な郵便局で申し込みができる

3つのコースから選ぶことができるかんぽの学資保険。大学の入学資金をメインにしたい、小・中・高・大学の入学時に祝金を受け取りたい、大学入学と在学中に保険金を受け取りたい方向けにコースが分かれてます。

ゆうちょの学資保険なので、住んでいる近くの郵便局で加入手続きができます。返戻率が100%を下回るので、なにをもって学資保険に加入するのかを考えてから検討すると良いでしょう。

10位 アフラック 夢見るこどもの学資保険

| 最大返戻率 | 契約可能年齢 | 払込期間 | 払込方法 | その他 |

| 98.1% | 契約者(男性):18~50歳 契約者(女性):16~50歳 被保険者(お子様):0~5歳or7歳 |

10・17・18歳 | 年払い・半年払い・月払い・前納 | 出生前の申込み:可能 祝金制度:有 契約者死亡時の保険料支払い免除:有 祖父母の契約:可能 |

高校入学のときに祝金・大学入学後は4年間受け取れる学資保険

アフラックの学資保険は1種類のみです。17・18歳と受け取る時期が選択できます。高校入学時に祝金、大学入学時から4年間に保険金が受け取れるシンプルな学資保険です。

CMでもお馴染みのアフラックの学資保険ですが、返戻率が100%を下回るので加入するかの判断は分かれるところ。信頼と実績で選ぶのもありですが、貯蓄目的で学資保険を選ぶときは返戻率を意識して加入しましょう。

学資保険には注意点もあるので、しっかり確認しておこう

学資保険に加入する前におさえておきたい注意点が4つあります。満期まで支払える財力があるか・受け取り時に税金がかかること・満期まで引き出せない(途中解約だと元本割れ)・インフレに弱いという4点です。

長期契約の保険商品だからこそ、未来のライフプラン計画も踏まえたうえで加入しましょう。無理のない範囲で保険料の設定・総支払額を決めることが大切です。

インフレに弱い部分をカバーするなら、ほかの商品を検討してみるのもおすすめ

インフレは物価の価値が上がり、お金の価値が下がることです。将来インフレが起こった場合、学資保険は契約時の金利が反映されるので、最初に設定した額だと価値が低くなります。インフレリスクを考えるなら、学資保険の代わりにほかの商品を検討してみるのも良いでしょう。

「低解約返戻金型終身保険」は保険料が安く、払い込み完了後に総支払い保険料を上回ります。解約返戻金を学費にあてる考えで学資保険の代わりとして人気のある保険です。また、為替リスクに注意が必要ですが、利回りが高く設定されている「外貨建て保険」もおすすめです。

まとめ

子供の未来のために準備する学資保険は、決して安くはない商品です。受け取る保険金額・時期を設定して、支払える金額であるか確認することから始めましょう。その際は返戻率の確認も忘れずに。

学資保険は契約者に万が一があったときに、その後の支払いが免除となる払込免除特約があります。誰が契約者になるのか、支払い方法はどうするのかも事前に決めておきましょう。この記事を参考に、ぜひお子様のための学資保険を選ぶ参考にしてください。

一方で契約者に万が一があっても、すでに保険料を納めているので返還されないデメリットがあります。保険料控除もほかの支払い方法だと適用できますが、支払った年の1度だけの控除になります。