就職や結婚など、ライフイベントの節目で医療保険に加入したり、見直しを検討したりする方も多いでしょう。しかし、終身医療保険や女性保険・がん保険などさまざまな種類があり、なにを基準に選べばいいのか悩みますよね。

この記事では、医療保険の選び方とおすすめ商品をランキング形式でご紹介します。知っておくべき公的医療保険の概要と、民間医療保険の選び方に関するポイントを、FP資格を持つ筆者が分かりやすく解説。あなたにぴったりの医療保険を見つけましょう。

病気やケガによる医療費の支出は、公的医療保険でカバーできない部分を民間医療保険で備えよう

病気やケガによる医療費の支出に備える医療保険は、公的医療保険と民間医療保険の2つに大別されます。公的医療保険でカバーできない部分を、民家医療保険で補うことが基本です。

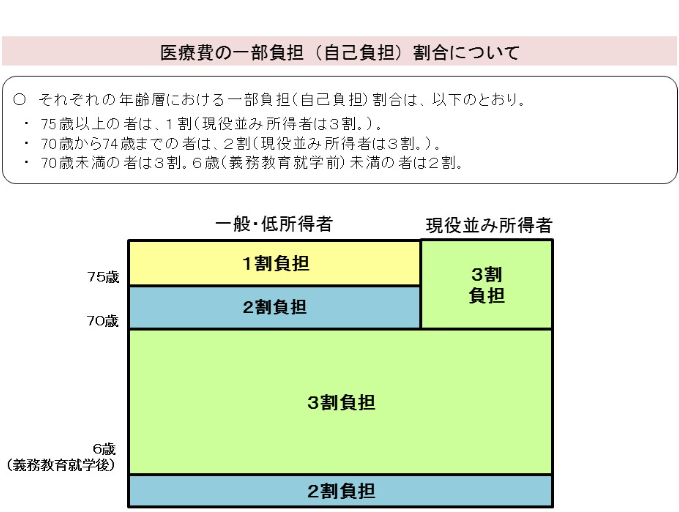

現在、病院や薬局で支払う医療費の自己負担額は、公的医療保険によって3割以下です。仮に、病院にかかった際の医療費の総額が10,000円なら、自己負担は3,000円以下となります。

3割以下の負担でも、長期入院などで医療費が高額になったら不安…と感じる方も多いですよね。次の見出しで紹介する高額療養費制度も理解したうえで、民間医療保険の加入を検討しましょう。

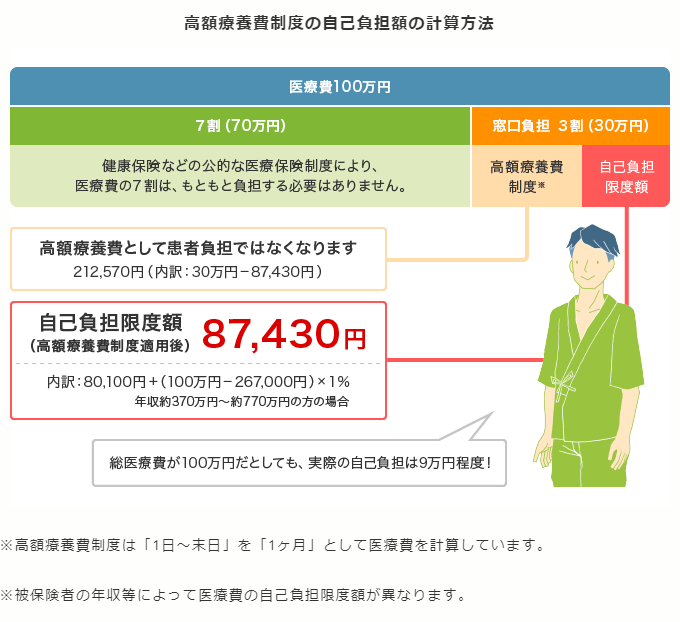

手術や長期入院などで医療費が高額になった場合、自己負担額が軽減される「高額療養費制度」

ひと月の医療費が一定の金額を超えた場合、高額療養費制度が適用され、患者の負担額が軽減されます。上記の図を見てみましょう。ひと月の医療費が総額100万円でも、患者の負担額は約9万円です。高額な医療費の大部分は、公的医療保険が負担します。

自己負担限度額は、被保険者の所得や年齢などで異なります。高額療養費制度で、ある程度医療費がおさえられることも踏まえて、民間の医療保険では必要な保障だけ備えましょう。

医療保険の選び方

医療保険を選ぶ際に重要な4つのポイントを見ていきましょう。

医療保険の種類を把握して、ライフプランにあわせて必要な保障が受けられる商品を選ぼう

医療保険の種類は、終身医療保険・定期医療保険・女性保険・がん保険・引受緩和型 / 無選択型保険の5つです。それぞれの特徴を見ていきましょう。

自由なプラン設計ができて、保険料が上がらず一生涯の保障が受けられる「終身医療保険」

老後の健康不安に備えるなら、終身医療保険がおすすめです。終身医療保険は、一度加入すると保障が一生涯継続され、保険料は上がりません。若いうちにお手頃な保険料で加入すれば、老後の固定費の負担も軽くなります。

入院・手術のほか、先進医療や通院治療などの特約を付加して、自分にあうプランをカスタマイズできる点も魅力のひとつ。解約返戻金をなくすことで、保険料が割安な掛け捨てタイプが主流です。

貯蓄が少ない時期や子育て期間など、一定期間だけ医療保障を備えたい方には「定期医療保険」

貯蓄が少ない時期や子育て期間など、必要な期間だけ医療保障を備えるなら定期医療保険がおすすめです。保険期間は5年・10年ごとに更新するタイプ、「60歳まで」のように満了年齢が決まっているタイプの2種類です。

一定期間の保障なので保険料は割安ですが、更新時に値上がりするので注意しましょう。定期的に保険を見直したい方にもぴったりの商品です。

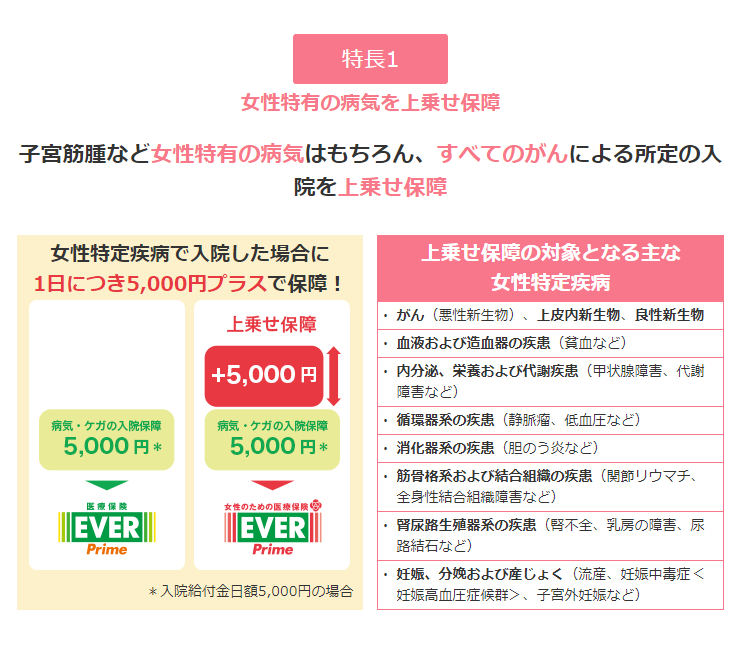

乳がんや切迫早産など、女性特有の病気になった場合に給付金が上乗せされる「女性保険」

女性特有の病気に手厚く備えたいなら、女性保険がおすすめです。乳がんや切迫早産など女性特有の病気の場合、給付金が上乗せされます。たとえば、入院給付金日額5,000円、女性保険給付金の上乗せが5,000円のプランの場合、切迫早産で7日間入院すると、70,000円が支給されます。

女性専用の保険として販売されている商品も多いですが、一般的な終身医療保険に女性医療特約を付加して加入する方法もあります。保障内容と保険料を比較したうえで申し込みましょう。

放射線・ホルモン剤治療の給付金など、がん治療に関する保障が充実した「がん保険」

がん治療に関する保障を充実させるなら、がん保険がおすすめです。放射線・ホルモン剤治療給付金のほか、がんと診断されたら30~100万円の一時金を受け取れる「がん診断給付金」など、保障内容は商品によってさまざまです。

一般的な医療保険は保障開始の猶予期間はありませんが、がん保険は90日間の免債期間が設けられています。免債期間中にがんになると、給付金等は受け取れないので注意しましょう。がん保険に加入するほか、終身医療保険にがん治療の特約を付加する方法もあります。

保険料は割高だが、持病や入院歴がある人でも加入しやすい「引受基準緩和型・無選択型保険」

健康に不安がある方には、引受基準緩和型・無選択型の医療保険がおすすめです。無選択型は、告知なしで加入できる医療保険。引受基準緩和型は、一般的な医療保険と比較して加入条件が緩和されているため、持病や入院歴がある人でも加入しやすい保険です。

条件が緩和されているぶん、両商品とも保険料は割高です。商品によって加入後一定の期間、保障を受けられない免債期間や、給付額50%の削減期間を設けていることもあります。

基本保障は入院給付金日額5,000円、手術給付金5~10万円がスタンダード

基本保障は、入院給付金日額5,000円、手術給付金5~10万円の保障がスタンダードです。差額ベッド代など、手厚く備えたい方は日額10,000円を選ぶと良いでしょう。日帰り入院から給付金の対象、初期のがんである上皮内がんも保障される商品がおすすめです。

シンプルな保障内容で保険料をおさえて、病気の予防のために食事や体のメンテナンスに費用を充てるといった考え方もあります。保障内容と保険料のバランスを見て、支払いに無理のないプランを設定しましょう。

手厚い保障プランにしたい方は、先進医療や通院治療などの「特約」をチェックしよう

商品によってさまざまな種類の特約がありますが、ここでは代表的な特約を4つご紹介します。三大疾病 / 八大疾病入院無制限特約・通院治療特約・先進医療特約・保険料払込免除特約、それぞれの特徴を見ていきましょう。

入院給付金の支払い日数が延長される「三大疾病・八大疾病入院無制限特約(特則)」

長期入院に備えるなら、三大疾病・八大疾病入院無制限特約(特則)を付加しましょう。主契約の入院保障は、30日型・60日型など、保障される日数が決まっています。特約を付加すれば、三大疾病・八大疾病で長期入院した場合、入院日数無制限で給付金が受け取れます。

三大疾病は、がん・心疾患・脳血管疾患です。八大疾病は、三大疾病に、肝疾患・膵疾患・腎疾患・糖尿病・高血圧性疾患が加わります。疾病によって入院が長引く可能性もあるため、長期入院に備えるなら三大疾病・八大疾病入院無制限特約を付加しましょう。

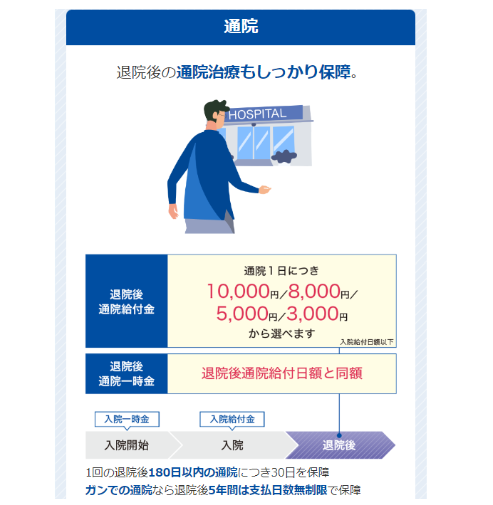

退院後の通院治療で給付金や一時金が支払われる「通院治療特約」

多くの通院治療特約は、退院後の通院時に給付金や一時金が支払われます。特約を付加する際は、「退院後180日以内」などの対象期間や、支払限度日数を確認のうえ申込みましょう。数は少ないですが、入院前・入院後の通院を保障する商品も販売されています。

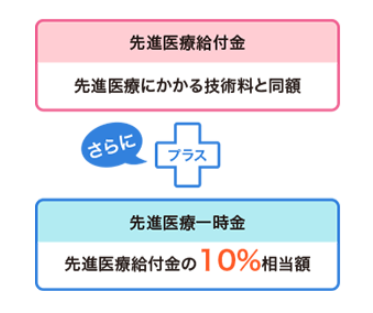

先進医療を受けた際の高額な医療費にも備えられる「先進医療特約」

全額自己負担となる先進医療の治療費に備えるなら、先進医療特約を付加しましょう。特約により、先進医療にかかわる技術料相当額が給付されるので、高額な医療費の支払いを心配する必要がありません。

最近では技術料相当額と、一時金の両方を給付する保険商品も出ています。保険期間は、10年更新タイプや終身タイプなどがありますが、保障が一生涯続く終身タイプがおすすめです。

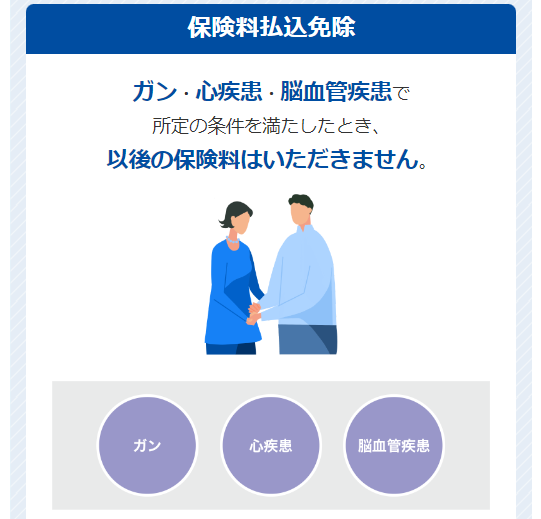

三大疾病で所定の状態になった場合、以後の保険料の支払いが免除される「保険料払込免除特約」

保険料払込免除特約は、がん・心疾患・脳血管疾患などの三大疾病になった場合、以後の保険料の払込みが免除される特約です。保障は継続されたまま、保険料の負担がなくなるので安心して治療に専念できます。

責任開始日から91日目以後に、はじめてがんと診断確定された場合など、商品によって適用条件が異なります。どういう状態になったら保険料が免除されるのか、きちんと確認しましょう。

将来の保険の見直しを考慮して「有期・短期払い」や「終身払い」などの支払い方法を選ぼう

保険料の支払い方法は、「終身払い」と「有期・短期払い」の2種類です。定年までに保険料の支払いを終えたいなら有期・短期払い、将来保険を見直すことを想定するなら、終身払いがおすすめです。

有期・短期払いは、「60歳まで」などと期間を定めて保険料を支払う方法で、終身払いと比較すると保険料が割高。終身払いは一生涯保険料を支払うので、有期・短期払いよりも保険料は割安です。

医療保険のおすすめ人気ランキング10選

ここからは、おすすめの医療保険10商品をご紹介します。気になる商品の保障内容や保険料を比較して、あなたに最適な医療保険を見つけましょう。

1位 チューリッヒ生命 終身医療保険プレミアムZ

基本情報

| 加入年齢 | 0歳~75歳 |

| 基本保障 | 入院/手術/放射線治療/骨髄ドナー給付金 |

| 特約 | 八大疾病延長入院特約ストレス性疾病延長入院特約 入院一時金特約 退院後通院特約 特定疾病保険料払込免除特約 先進医療・患者申出療養特約 特定疾病一時金特約 健康還付給付金特約 収入サポート特約 |

保険料金表

| 男性 | 女性 | |

| 20歳 | 834円 | 939円 |

| 30歳 | 1,004円 | 1,019円 |

| 40歳 | 1,344円 | 1,164円 |

| 50歳 | 1,949円 | 1,554円 |

| 60歳 | 3,104円 | 2,269円 |

保険期間・保険料払込期間:終身/払込方法:月払の場合

全年代で割安な保険料が魅力、保障もカスタマイズ可能

保険料が全年代で割安、家計にやさしい医療保険です。月払保険料1,000円以上、年払保険料10,000円以上の場合に申込みできます。基本保障は入院・手術のほか、放射線治療給付金や骨髄ドナー給付金も含まれており、充実した保障内容です。

保険金・給付金の支払いにかかった日数は約3日と、スムーズな対応も魅力のひとつ。退院後通院特約や特定疾病一時金特約など、ニーズにあわせて特約を付加できます。老若男女問わず、おすすめの医療保険です。

2位 メディケア生命 新メディフィットA(エース)

基本情報

| 加入年齢 | 18~85歳(主契約) |

| 基本保障 | 入院/手術/放射線治療/骨髄移植術/骨髄幹細胞の採取手術 |

| 特約 | 先進医療・患者申出療養特約 入院一時給付特約 通院治療特約 特定損傷特約 八大生活習慣病入院特約 女性医療特約 特定女性疾病通院治療特約 薬剤治療特約 特定疾病一時給付特約 特定三疾病保険料払込免除特約 終身保険特約(低解約返戻金型) 介護保障付終身保険特約(低解約返戻金型) |

保険料金表

| 男性 | 女性 | |

| 20歳 | 935円 | 1,065円 |

| 30歳 | 1,175円 | 1,240円 |

| 40歳 | 1,570円 | 1,300円 |

| 50歳 | 2,165円 | 1,685円 |

| 60歳 | 3,055円 | 2,335円 |

保険期間・保険料払込期間:終身/払込方法:月払の場合

入院・手術のほか放射線治療など基本保障が充実

基本保障が充実した、メディケア生命の新メディフィットA。入院・手術のほか、放射線治療や骨髄移植術など主契約が充実しています。入院給付金は日帰り入院から保障され、給付日額は3,000円~20,000円を選択できます。1,000円単位で上下できるので、日額8,000円など細かく設定したい方におすすめです。

通院治療特約の手厚い保障も嬉しいポイントです。通院の原因が「がん」の場合、退院後5年以内は支払日数無制限で給付金を受け取れます。女性医療特約や特定女性疾病通院治療特約などを付加すれば、女性保険としてもおすすめの商品です。

3位 アクサダイレクト生命 アクサダイレクトの終身医療

基本情報

| 加入年齢 | 20~69歳 |

| 基本保障 | 入院/手術/死亡給付金(歳満了払いの契約のみ) |

| 特約 | 先進医療特約 三大疾病保険料払込免除特約 長期入院時一時金給付特約 入院時一時金給付特約 通院支援特約(退院時給付型) 健康祝金特則 女性疾病入院特約 |

保険料金表

| 男性 | 女性 | |

| 20歳 | 1,000円 | 1,095円 |

| 30歳 | 1,275円 | 1,275円 |

| 40歳 | 1,680円 | 1,540円 |

| 50歳 | 2,340円 | 2,070円 |

| 60歳 | 4,185円 | 3,210円 |

保険期間・保険料払込期間:終身/払込方法:月払の場合

シンプルプラン、1,000円以下の保険料でも申込みOK

20歳男性の最安プランは650円と、1,000円以下の保険料でも加入できる経済的な医療保険です。入院と手術の最低限の保障だけ備えて、保険料をおさえたい方におすすめ。20~30代の若い世代は、2,000円前後の保険料で保障内容が充実したプランを組めます。

ネットで保険料をシミュレーションするときに、同性・同年代が選んでいるプランを確認できる点も嬉しいポイントです。入院給付金日額や特約の設定に悩んだ際に参考になります。

4位 オリックス生命 医療保険キュア・ネクスト

基本情報

| 加入年齢 | 0~80歳 |

| 基本保障 | 入院/手術/先進医療 |

| 特約 | 特定三疾病一時金特約 がん一時金特約 がん通院特約 通院治療支援特約(退院時一時金給付型) 入院一時金特約 終身保険特約(無解約払戻金型) |

保険料金表

| 男性 | 女性 | |

| 20歳 | 1,015円 | 1,260円 |

| 30歳 | 1,315円 | 1,490円 |

| 40歳 | 1,830円 | 1,690円 |

| 50歳 | 2,615円 | 2,195円 |

| 60歳 | 3,705円 | 2,955円 |

保険期間・保険料払込期間:終身/払込方法:月払の場合

手術や長期入院の保障が手厚く安心できる医療保険

他社商品と比較して、手術給付金が手厚い医療保険です。入院給付金日額5,000円を選択すると、手術給付金は外来で2.5万円、入院中の手術は10万円が給付されます。入院保障のタイプを、三大疾病無制限型・七大疾病無制限型に設定すれば、長期入院にも備えられます。

ネットシミュレーションでは、基本プラン・特定三疾病充実・がん充実・フリープランの4つを試算できます。自分にあった保障プランを見つけやすいので、はじめて医療保険に加入する方にもおすすめです。

5位 はなさく生命 はなさく医療

基本情報

| 加入年齢 | 0~85歳 |

| 基本保障 | 入院/手術/放射線治療/死亡 |

| 特約 | 入院一時給付特約 女性疾病入院一時給付特約 女性医療特約 退院後通院特約 先進医療特約 特定疾病一時給付特約 がん一時給付特約 抗がん剤・ホルモン剤治療特約 特定損傷特約 保険料払込免除特約 |

保険料金表

| 男性 | 女性 | |

| 20歳 | 999円 | 1,199円 |

| 30歳 | 1,279円 | 1,419円 |

| 40歳 | 1,769円 | 1,619円 |

| 50歳 | 2,609円 | 2,129円 |

| 60歳 | 3,759円 | 2,859円 |

保険期間・保険料払込期間:終身/払込方法:月払の場合

がん、女性特有の病気に手厚く備えたい方におすすめ

入院給付金は日額3,000~10,000円の範囲内で選択でき、日帰り入院から保障されます。がん一時給付特約や抗がん剤・ホルモン剤治療特約など、がんになった場合に手厚い保障を受けられるオプションが充実。がん保険を別で検討している方は、ネットで試算してみると良いでしょう。

女性医療特約を付加すると、乳房再建術や特定不妊治療などを受けた際に給付金の対象となります。女性特有の病気に備えたい方にもおすすめの商品です。

6位 チューリッヒ生命 終身医療保険プレミアムZ Lady

基本情報

| 加入年齢 | 18歳~75歳 |

| 基本保障 | 入院/手術/放射線治療/骨髄ドナー給付金/女性総合疾病入院/女性総合疾病手術/女性総合疾病放射線治療 |

| 特約 | 八大疾病延長入院特約ストレス性疾病延長入院特約 入院一時金特約 退院後通院特約 特定疾病保険料払込免除特約 先進医療・患者申出療養特約 特定疾病一時金特約 健康還付給付金特約 収入サポート特約 |

保険料金表

| 女性 | |

| 20歳 | 1,434円 |

| 30歳 | 1,544円 |

| 40歳 | 1,724円 |

| 50歳 | 2,219円 |

| 60歳 | 3,094円 |

女性疾病入院給付日額:5000円/女性総合疾病手術給付金:5~50万円

先進医療特約/保険期間・保険料払込期間:終身/払込方法:月払の場合

女性特有の病気やがんによる入院・手術に給付金を上乗せ

異常分娩や乳がんなど、女性特有の病気に手厚く備えられる女性保険です。すべてのガンや女性特有の病気になった場合、入院・手術給付金が上乗せされます。

たとえば、入院給付金日額5,000円で契約した方が、妊娠糖尿病の治療で5日間入院した場合、女性疾病入院給付日額5,000円が上乗せされ、合計50,000円の給付金を受け取れます。女性保険のなかでも保険料が割安なため、家計にもやさしい商品です。

7位 ネオファースト生命 ネオdeいりょう

基本情報

| 加入年齢 | 0~85歳 |

| 基本保障 | 入院 |

| 特約 | 手術保障特約 先進医療特約 入院一時給付特約 がん診断特約 がん通院特約 抗がん剤治療特約 自費診療保障上乗せ型がん治療特約 三大疾病一時給付特約 保険料払込免除特約 女性疾病保障特約 通院特約 治療保障特約 |

保険料金表

| 男性 | 女性 | |

| 20歳 | 883円 | 1,121円 |

| 30歳 | 1,156円 | 1,346円 |

| 40歳 | 1,590円 | 1,602円 |

| 50歳 | 2,277円 | 2,160円 |

| 60歳 | 3,259円 | 3,002円 |

保険期間・保険料払込期間:終身/払込方法:月払/健康保険料率の場合

所定の条件を満たした健康な人は保険料が割安で経済的

ネオdeいりょうは、健康に自信のある方におすすめの医療保険です。過去5年以内に入院歴が無い、過去1年以内にたばこを吸っていないなど、所定の条件を満たすと健康保険料率が適用され、保険料が割安になります。

通院特約や女性疾病保障特約・がん治療に関わる特約などオプションも充実。ニーズにあわせた保障プランを組める医療保険です。

8位 メットライフ生命 マイ フレキシイ

基本情報

| 加入年齢 | 0~85歳 |

| 基本保障 | 入院 |

| 特約 | 先進医療特約 健康サポート特則 八疾病延長入院特約 手術総合特約 三疾病一時金特約 ガン一時金特約 女性疾病入院特約 女性特定部位手術・ 形成サポート特約 退院後・外来手術通院特約 ガン通院充実特約 骨折診断特約 認知症診断特約 |

保険料金表

| 男性 | 女性 | |

| 20歳 | 1,079円 | 1,229円 |

| 30歳 | 1,409円 | 1,494円 |

| 40歳 | 1,994円 | 1,734円 |

| 50歳 | 2,934円 | 2,319円 |

| 60歳 | 4,389円 | 3,274円 |

保険期間・保険料払込期間:終身/払込方法:月払/の場合

入院日数にかかわらずまとまった一時金を受け取れる

入院給付金の受け取り方は、入院日数連動型のほか、短期入院一時金型や入院一時金型の3種類から選択可能。短期入院一時金型は、10日以内の短期入院でもまとまった一時金を受け取れます。入院一時金型は、短期・長期にかかわらず、入院したら10~30万円のまとまった一時金を受け取れるので、退院後の通院や交通費などさまざまな費用に使えます。

主契約の入院一時金型に先進医療特約を付加したシンプルなプランもおすすめです。入院日数にかかわらず、まとまった一時金を受け取りたい方は、ネットで試算してみましょう。

9位 FWD生命 FWD医療引受緩和

基本情報

| 加入年齢 | 20~59歳 |

| 基本保障 | 入院/手術/放射線治療/移植術給付金/骨髄ドナー給付金 |

| 特約 | 引受基準緩和型入院一時金特約 引受基準緩和型通院特約 健康給付金特則 引受基準緩和型先進医療特約 引受基準緩和型特定三大疾病給付金特約 特定三大疾病入院無制限特則 引受基準緩和型抗がん剤治療給付金特約 引受基準緩和型終身死亡保障特約(低解約返戻金型) 引受基準緩和型女性総合医療特約 引受基準緩和型特定感染症診断一時金特約 引受基準緩和型特定損傷特約 |

保険料金表

| 男性 | 女性 | |

| 25歳 | 1,950円(最低保険料未満) | 2,037円(最低保険料未満) |

| 30歳 | 2,133円(最低保険料未満) | 2,121円(最低保険料未満) |

| 40歳 | 2,654円 | 2,427円(最低保険料未満) |

| 50歳 | 3,398円 | 2,968円 |

| 60歳 | 6,172円 | 5,000円 |

保険期間・保険料払込期間:終身/払込方法:月払/の場合

基本保障のほか特約も充実した引受緩和型の医療保険

健康に不安がある方でも加入しやすい、引受緩和型の医療保険です。健康告知の3つの質問に、すべて「いいえ」であれば申込みできます。入院歴がある方や持病をお持ちの方は、ネットで告知内容を確認すると良いでしょう。

基本保障のほか、入院一時金や通院保障・女性特有の疾病に関する特約など、オプションも充実しています。給付金の削減期間がない点も嬉しいポイントです。毎月の保険料が2,500円以上の場合に申込みできます。

10位 アクサダイレクト生命 アクサダイレクトのはいりやすい医療

基本情報

| 加入年齢 | 20歳~満69歳 |

| 基本保障 | 入院/手術 |

| 特約 | 先進医療特約(緩和型) 三大疾病保険料払込免除特約(緩和型) 長期入院時一時金給付特約(緩和型) 入院時一時金給付特約(緩和型) 通院支援特約(退院時給付型)(緩和型) 健康祝金特則(緩和型) 女性疾病入院特約(緩和型) |

保険料金表

| 男性 | 女性 | |

| 20歳 | 2,270円 | 2,559円 |

| 30歳 | 2,596円 | 2,657円 |

| 40歳 | 3,089円 | 2,915円 |

| 50歳 | 3,835円 | 3,512円 |

| 60歳 | 4,834円 | 4,396円 |

保険期間・保険料払込期間:終身/払込方法:月払/の場合

引受緩和型でも無理のない保険料で申込みできる

持病や入院歴がある方でも加入しやすい、引受緩和型の医療保険です。引受緩和型でも払いやすい保険料が魅力のひとつ。入院給付金のみのシンプルなプランなので、保険料1,000円前後でも申込みできます。

入院給付金は日額3,000円~10,000円の範囲内、1,000円単位で設定可能。健康に不安があるが保険料をおさえたい場合は、入院給付金日額3,000円のシンプルなプランで試算してみましょう。

保険の見直しの際は、加入中の医療保険の保障を減らして保険料をおさえられないか相談してみよう

高い保険料が理由で見直しを検討している方は、保険会社に保障の減額を相談してみましょう。入院給付金日額を10,000円から5,000円に減額したり、不要な特約を外したりして保険料をおさえることもできます。

同じ商品ではなく、保障内容が充実した新しい商品を申込みたい場合は、次の見出しで紹介する保険の解約タイミングについて注意しましょう。

保険を乗り換える際は、加入中の保険の解約タイミングに注意しよう

加入中の医療保険を解約して、別の商品を申込みする場合は、解約のタイミングに注意しましょう。医療保険は、窓口や郵送・ネットで申込みできますが、加入の可否が分かるまで2週間ほどかかります。新しい保険が正式に契約できた後に、古い保険の解約手続きを進めましょう。

健康告知の内容によっては、新しい保険に加入できないケースがあります。また、がん治療に関わる特約に90日の免債期間を設けている場合もあります。保険の見直しを検討している方は、新しい保険の申込み前に、加入中の保険の解約タイミングについて保険会社に相談しましょう。

生命保険料控除の対象となる医療保険は、節税効果も期待できる

医療保険は生命保険料控除の対象のため、節税効果が期待できます。生命保険料控除には3つの枠があり、医療保険は「介護医療保険料控除」の対象です。毎年、保険会社から生命保険料控除証明書が郵送されるので、年末調整や確定申告の際は忘れずに申告しましょう。

まとめ

ケガや病気になった場合の医療費に備える医療保険。公的医療保険の内容を理解したうえで、足りない保障を民間医療保険でカバーしましょう。保障内容と保険料のバランスを考慮して、支払いに無理のないプランを組むことが大事です。

気になる商品を複数シミュレーションして比較しながら、自分にあった医療保険を見つけてくださいね。